Wer sich für die bildliche Wiedergabe entscheidet, muss die Übertragung des Originals in Bildform auf einen Datenträger gewährleisten. Die Speichermedien müssen ebenfalls gesichert und geordnet aufbewahrt werden. Die Wiedergabe kann zwar kleinformatiger als im Original gewählt werden, jedoch müssen Sicht- und Bearbeitungsvermerke, sowie andere Kontrollvermerke deutlich erkennbar sein.

Wer dagegen die rein inhaltliche Aufbewahrung und Wiedergabe bevorzugt, der muss dafür sorgen, dass die Informationen vollständig und richtig übertragen werden. Außerdem dürfen die Informationen im Laufe der Zeit nicht verändert werden. Darüber hinaus muss die Wiedergabe der Daten während der Aufbewahrungsfrist jederzeit möglich sein.

Zudem gibt die AO vor, dass jegliches steuerrelevante Schriftgut innerhalb Deutschlands aufbewahrt werden muss. Eine Auslagerung ins Ausland ist damit nicht möglich.

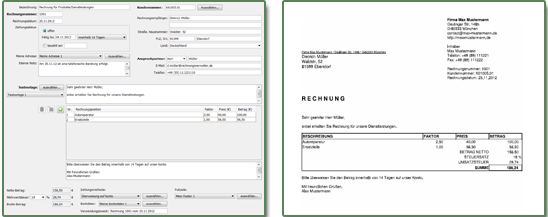

Hier sind Beispiel-Rechnungen, die mit dem Rechnungsverwalter erstellt wurden:

Um welche Funktionalität soll das Tool "Rechnungsverwalter" als Erstes erweitert werden?

"Wie sieht eine ordnungsgemäße Rechnung aus, damit sie der Finanzamt-Prüfung standhält?" zum Artikel

"Was muss bei der Rechnungslegung mit ausländischen Geschäftspartnern beachtet werden?" zum Artikel

"Was passiert mit den Rechnungen, die durch mein Unternehmen gestellt wurden?" zum Artikel

"Besonderheiten bei Rechnungen bestimmter Berufsgruppen" zum Artikel

Beispielrechnung_einseitig.pdf

Beispielrechnung_einseitig.pdf