Die Aufbewahrungsfristen beginnen stets erst mit dem Ende des Kalenderjahres, in dem die Rechnung erstellt wurde. Demnach kann eine Rechnung vom 15.04.2012 frühestens zum 01.01.2023 vernichtet werden. Es können aber auch längere Aufbewahrungsfristen gelten, und zwar in den folgenden Fällen:

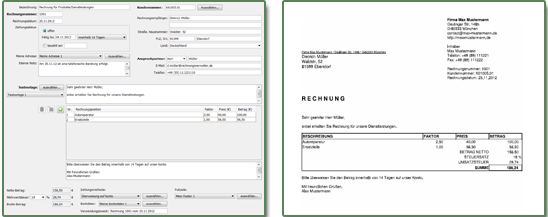

Hier sind Beispiel-Rechnungen, die mit dem Rechnungsverwalter erstellt wurden:

Um welche Funktionalität soll das Tool "Rechnungsverwalter" als Erstes erweitert werden?

"Wie sieht eine ordnungsgemäße Rechnung aus, damit sie der Finanzamt-Prüfung standhält?" zum Artikel

"Was muss bei der Rechnungslegung mit ausländischen Geschäftspartnern beachtet werden?" zum Artikel

"Was passiert mit den Rechnungen, die durch mein Unternehmen gestellt wurden?" zum Artikel

"Besonderheiten bei Rechnungen bestimmter Berufsgruppen" zum Artikel

Beispielrechnung_einseitig.pdf

Beispielrechnung_einseitig.pdf