Generell gilt seit 2004, dass Rechnungen zeitnah, sprich innerhalb von sechs Monaten erstellt werden müssen, wenn der Rechnungsempfänger ein Unternehmen oder eine juristische Person ist. Für private Auftraggeber gilt diese Frist nur, sofern es sich um Lieferungen und Leistungen mit Bezug zu einem Grundstück handelt.

Für Rechnungssteller gestaltet es sich mitunter schwierig, einen Unterschied zwischen Unternehmer und Privatperson festzustellen. Zur eigenen Sicherheit ist deshalb eine Rechnungslegung möglichst frühzeitig durchzuführen. Außerdem kann somit die eigene Liquidität verbessert werden. Zusätzlich gilt, dass Ansprüche aus Lieferungen und Leistungen binnen drei Jahren verjähren, wenn sie in diesem Zeitraum nicht angemeldet werden. Auch in diesem Zusammenhang ist eine zeitnahe Rechnungslegung wichtig.

Ebenfalls sind die einmal erstellten Rechnungen vergleichsweise lange aufzubewahren. Die üblichen Aufbewahrungsfristen für geschäftliche Unterlagen betragen sechs oder zehn Jahre und sind im Handelsgesetzbuch bzw. in der Abgabenordnung geregelt. Für Rechnungen gilt eine Aufbewahrungspflicht von zehn Jahren. Dabei müssen diese nicht zwingend als papierhafter Original-Beleg aufbewahrt werden. In Frage kommen ebenfalls:

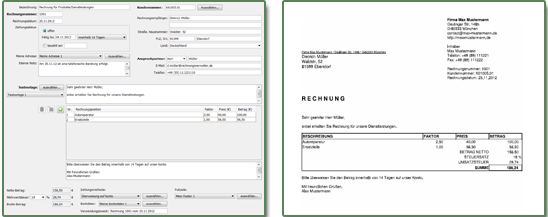

Hier sind Beispiel-Rechnungen, die mit dem Rechnungsverwalter erstellt wurden:

Um welche Funktionalität soll das Tool "Rechnungsverwalter" als Erstes erweitert werden?

"Wie sieht eine ordnungsgemäße Rechnung aus, damit sie der Finanzamt-Prüfung standhält?" zum Artikel

"Was muss bei der Rechnungslegung mit ausländischen Geschäftspartnern beachtet werden?" zum Artikel

"Was passiert mit den Rechnungen, die durch mein Unternehmen gestellt wurden?" zum Artikel

"Besonderheiten bei Rechnungen bestimmter Berufsgruppen" zum Artikel

Beispielrechnung_einseitig.pdf

Beispielrechnung_einseitig.pdf