Werden Rechnungen an Unternehmen im Ausland gestellt, so sind besondere Angaben auch bei der Umsatzsteuervoranmeldung zu berücksichtigen. Dabei gilt folgende Regel:

Wer mit ausländischen Geschäftspartnern verkehrt, muss zudem die Zusammenfassende Meldung (ZM) ausfüllen. Diese ist regelmäßig quartalsweise abzugeben, kann freiwillig aber auch monatlich eingereicht werden. Stichtag ist jeweils der 25. des Folgemonats, in dem die Leistung erbracht wurde. Die ZM ist ausschließlich für Leistungen und Lieferungen zu erstellen, die innerhalb der EU erfolgten.

Hintergrund ist der, dass der Geschäftspartner die Leistungen / Lieferungen in seinem Land versteuern muss. Um zu überprüfen, ob diese Versteuerung erfolgt ist, ist es erforderlich, dass die ZM abgegeben wird. Dabei gelten folgende Kennzeichnungen:

Lieferungen und Leistungen an Privatpersonen, an Unternehmen oder Personen im Drittland, sowie andere Ausnahmen von der Grundregel, werden in der ZM nicht angegeben.

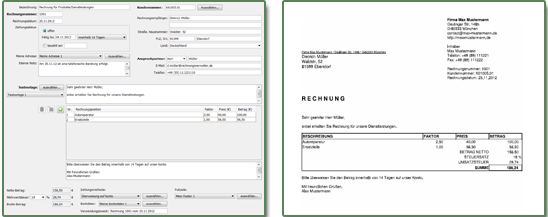

Hier sind Beispiel-Rechnungen, die mit dem Rechnungsverwalter erstellt wurden:

Um welche Funktionalität soll das Tool "Rechnungsverwalter" als Erstes erweitert werden?

"Wie sieht eine ordnungsgemäße Rechnung aus, damit sie der Finanzamt-Prüfung standhält?" zum Artikel

"Was muss bei der Rechnungslegung mit ausländischen Geschäftspartnern beachtet werden?" zum Artikel

"Rechnungen in kleinen Unternehmen" zum Artikel

"Besonderheiten bei Rechnungen bestimmter Berufsgruppen" zum Artikel

Beispielrechnung_einseitig.pdf

Beispielrechnung_einseitig.pdf