Ebenfalls ist der deutsche Rechnungssteller verpflichtet, wenn er auf den Ausweis der Umsatzsteuer verzichten will, die Unternehmereigenschaft des Rechnungsempfängers nachzuweisen. Dies geschieht anhand der USt-ID des Leistungsempfängers. Sie ist beim Bundeszentralamt für Steuern zu überprüfen. Die Prüfung kann per Fax, E-Mail, Telefon oder online erfolgen. Zur Prüfung ausländischer USt-ID-Nummern ist jeder Unternehmer in Deutschland berechtigt, der eine eigene USt-ID-Nummer vorweisen kann. Diese ist entsprechend bei jeder Abfrage anzugeben.

Nach Eintrag der USt-ID des Kunden, sowie dessen Adressdaten wird sofort überprüft, ob alle Angaben übereinstimmen. Ist dies der Fall, ist alles in Ordnung. Sollte keine Übereinstimmung vorliegen, ist damit zu rechnen, dass die Leistung nicht für das Unternehmen, sondern für den Unternehmer als Privatperson erbracht wird. In diesem Fall muss die deutsche Umsatzsteuer ausgewiesen werden.

Die Überprüfung und Bestätigung kann zwar online erfolgen, deutsche Unternehmer sind jedoch verpflichtet, sich die qualifizierte Bestätigung schriftlich zuschicken zu lassen und diese zu ihren Unterlagen zu nehmen, um den Nachweis jederzeit erbringen zu können.

Für Unternehmen im Drittland gelten andere Regeln. Diese verfügen in der Regel nicht über eine USt-ID-Nummer, sondern lediglich über eine Unternehmerbescheinigung des Fiskus. Und diese ist denn auch dem Leistungserbringer vorzulegen.

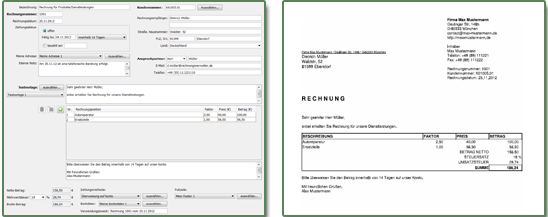

Hier sind Beispiel-Rechnungen, die mit dem Rechnungsverwalter erstellt wurden:

Um welche Funktionalität soll das Tool "Rechnungsverwalter" als Erstes erweitert werden?

"Wie sieht eine ordnungsgemäße Rechnung aus, damit sie der Finanzamt-Prüfung standhält?" zum Artikel

"Was muss bei der Rechnungslegung mit ausländischen Geschäftspartnern beachtet werden?" zum Artikel

"Rechnungen in kleinen Unternehmen" zum Artikel

"Besonderheiten bei Rechnungen bestimmter Berufsgruppen" zum Artikel

Beispielrechnung_einseitig.pdf

Beispielrechnung_einseitig.pdf