Für diese Rechnungen an ausländische Geschäftspartner sind spezielle Angaben auf der Rechnung erforderlich. Innerhalb der EU und in Drittländern muss hier nochmals unterschieden werden. Folgende Grundregeln gelten dabei:

Für die Rechnung werden folgende Angaben zusätzlich zu den übrigen Pflichtangaben benötigt:

Ist der Sitz des Unternehmens nicht innerhalb der EU, sondern in einem so genannten Drittland gelten andere Regelungen. Die Rechnungslegung orientiert sich dabei anhand der im Drittland geltenden Steuerregelungen, die zu erfragen sind. In jedem Fall sollte auf der Rechnung ein Vermerk enthalten sein, dass es sich um eine nicht steuerbare Leistung handelt, etwa wie folgt: „nicht im Inland steuerbare Leistung“. Umsatzsteuern sind auf Rechnungen in Drittländer weder an Unternehmen, noch an Privatpersonen auszuweisen.

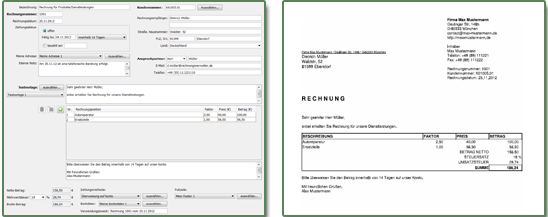

Hier sind Beispiel-Rechnungen, die mit dem Rechnungsverwalter erstellt wurden:

Um welche Funktionalität soll das Tool "Rechnungsverwalter" als Erstes erweitert werden?

"Wie sieht eine ordnungsgemäße Rechnung aus, damit sie der Finanzamt-Prüfung standhält?" zum Artikel

"Was muss bei der Rechnungslegung mit ausländischen Geschäftspartnern beachtet werden?" zum Artikel

"Rechnungen in kleinen Unternehmen" zum Artikel

"Besonderheiten bei Rechnungen bestimmter Berufsgruppen" zum Artikel

Beispielrechnung_einseitig.pdf

Beispielrechnung_einseitig.pdf