Ein wichtiger Punkt auf jeder Rechnung sind die Angaben zur Leistung. Hier muss deutlich werden, welche Leistung erbracht oder welche Ware geliefert wurde. Dafür ist eine konkrete Leistungsbeschreibung bzw. Produktbeschreibung anzugeben. Außerdem muss die Anzahl der gelieferten Waren oder Leistungen angegeben werden. Diese Angabe kann z. B. in

Entscheidend sind ebenfalls Angaben zur Lieferung. Der konkrete Liefertermin oder ein Leistungsdatum müssen angegeben werden. Bei Sammelrechnungen, die nur einmal monatlich oder quartalsweise ausgestellt werden, reicht die Angabe des Leistungszeitraums (z. B. November 2012, Oktober – Dezember 2012). Ebenfalls ist anzugeben, wo die Leistung erbracht wurde, was insbesondere für Rechnungen ins Ausland entscheidend ist, da hier unterschiedliche Besteuerungsmaßnahmen erfolgen.

Anzugeben sind zudem die konkreten Preise pro Einheit (Stunde, Stück, Kilogramm…). Diese sind zu multiplizieren mit der Anzahl der Einheiten, so dass ein Gesamtpreis entsteht, welcher als Nettopreis anzugeben ist. Darüber hinaus muss die Umsatzsteuer angegeben werden, und zwar als prozentualer Betrag (7 % bzw. 19 % in Deutschland), sowie als Geldbetrag. Kleinunternehmer dürfen keine Umsatzsteuer auf ihren Rechnungen ausweisen. Sie müssen jedoch zwingend darauf hinweisen, dass sie aufgrund der Kleinunternehmerregelung keine Steuer ausweisen (Hinweis auf § 19 UStG – Kleinunternehmerregelung).

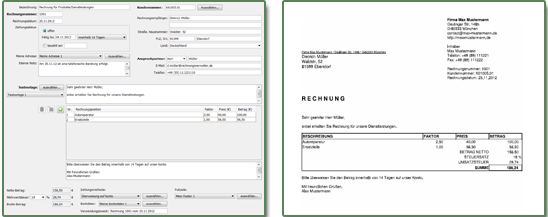

Hier sind Beispiel-Rechnungen, die mit dem Rechnungsverwalter erstellt wurden:

Um welche Funktionalität soll das Tool "Rechnungsverwalter" als Erstes erweitert werden?

"Wie sieht eine ordnungsgemäße Rechnung aus, damit sie der Finanzamt-Prüfung standhält?" zum Artikel

"Was muss bei der Rechnungslegung mit ausländischen Geschäftspartnern beachtet werden?" zum Artikel

"Rechnungen in kleinen Unternehmen" zum Artikel

"Besonderheiten bei Rechnungen bestimmter Berufsgruppen" zum Artikel

Beispielrechnung_einseitig.pdf

Beispielrechnung_einseitig.pdf