Die Globalisierung nimmt immer weiter zu und Kontakte mit ausländischen Kunden und Geschäftspartnern sind dann nicht ausgeschlossen. Doch lauern hier, insbesondere bei der Rechnungsstellung, jede Menge Fallstricke.

Die wichtigsten Fakten rund um die Rechnungslegung an ausländische Kunden und Geschäftspartner wollen wir im Folgenden kurz vorstellen:

Zunächst muss unterschieden werden, wo eine Leistung erbracht wird. Dabei gilt eine simple Grundregel:

a. Wird eine Leistung von einem deutschen Unternehmer für einen Unternehmer mit Sitz im Ausland erbracht, so gilt die Leistung als im Ausland erbracht. Entscheidend ist hier stets der Sitz des Leistungsempfängers. Das ist auch dann der Fall, wenn die Leistung in Deutschland erbracht wurde, etwa vom Büro des Leistenden aus.

b. Erbringt das gleiche Unternehmen dieselbe Leistung erneut von seinem deutschen Büro aus für eine Privatperson mit Sitz im Ausland, so gilt die Leistung als in Deutschland erbracht und muss hierzulande vom Unternehmer auch versteuert werden.

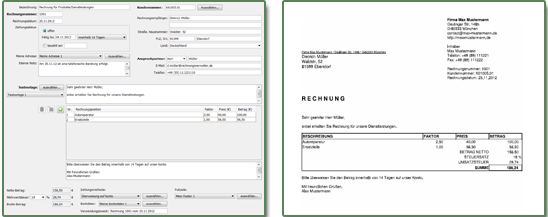

Hier sind Beispiel-Rechnungen, die mit dem Rechnungsverwalter erstellt wurden:

Um welche Funktionalität soll das Tool "Rechnungsverwalter" als Erstes erweitert werden?

"Wie sieht eine ordnungsgemäße Rechnung aus, damit sie der Finanzamt-Prüfung standhält?" zum Artikel

"Was muss bei der Rechnungslegung mit ausländischen Geschäftspartnern beachtet werden?" zum Artikel

"Rechnungen in kleinen Unternehmen" zum Artikel

"Besonderheiten bei Rechnungen bestimmter Berufsgruppen" zum Artikel

Beispielrechnung_einseitig.pdf

Beispielrechnung_einseitig.pdf